会员服务

|

发布时间: 2026-04-16

2026 年春天,全球电力基础设施领域迎来颠覆性变革,前特斯拉高管创立企业的技术创新、国际传统巨头的并购整合,双重动作掀起行业洗牌,长期凭借规模和成本优势出海的中国变压器行业,迎来技术、产业模式和供应链层面的多重挑战,同时也迎来换道超车的关键窗口。此次变革的核心围绕固态变压器(SST)展开,其作为新一代电力技术,正推动电网从百年传统的 “模拟时代” 迈向智能的 “数字时代”。

行业大变局:两大关键动作震动传统电力设备领域

全球电力设备行业的变革由两大标志性事件引爆,一个是硅谷式的技术颠覆,一个是传统巨头的生态整合,二者均直指 AI 算力、新能源时代的电力需求痛点。

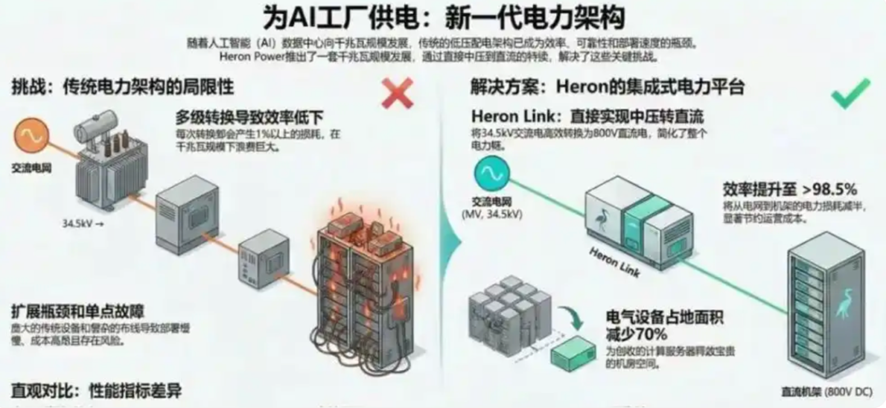

技术颠覆:Heron Power 押注固态变压器,掀起硅谷式突袭

前特斯拉高管 Drew Baglino 创立的 Heron Power 完成 1.4 亿美元 B 轮融资,由 a16z 和比尔・盖茨突破能源基金领投,计划在美国建年产40GW 的固态变压器超级工厂,产能相当于除中国外全球变压器年产量的 10%-15%。其核心是用半导体技术颠覆统治电网百年的铁芯变压器,依靠摩尔定律(芯片升级逻辑)攻击传统变压器的法拉第定律(电磁感应原理),堪称电力领域的 “降维打击”。其王牌产品 Heron Link 可直接将中压电转为英伟达机柜所需的 800 伏直流,省掉传统变压器、配电柜等多个设备,还能提供 30 秒备电,让电网实现自我诊断、自我修复,完美适配 AI 数据中心的高要求。生态整合:HPS 收购 AEG,传统巨头打造端到端解决方案北美干式变压器巨头 HPS 斥资 2.67 亿美元全资收购欧洲百年电力企业 AEG Power Solutions,并非简单的规模扩张,而是实现“物理躯干+控制大脑”的融合:HPS 擅长变压器硬件制造,AEG 掌握电力电子控制顶尖技术,二者合并后不再单独卖设备,而是为 AI 数据中心、绿氢工厂提供一站式电力解决方案,涵盖变压、供电保障、电流转换等全环节。新实体成为能与 ABB、施耐德等抗衡的综合电力解决方案提供商,通过技术捆绑构建高行业壁垒,也揭示了行业未来的竞争趋势:从单一设备竞争转向系统解决方案竞争。

核心变革点:固态变压器(SST)为何能颠覆传统

传统变压器依靠电磁感应原理,以铜线、铁芯为核心,百年间核心构造几乎未变,在 AI 算力爆炸、新能源普及的当下,其体积大、效率低、响应慢、供应链断裂的痛点愈发突出:AI 数据中心电压微抖就会造成千万损失,光伏风电转换损耗大,传统变压器交货期从数月拉长至数年,价格翻倍。

而固态变压器(SST)是彻底的技术革命,核心用宽禁带半导体(碳化硅 SiC)替代传统电磁感应原理,实现了三大核心突破,成为智能电网的核心节点:

性能更优:将低频交流电转为高频交流电,体积缩小 70%,效率提升至 98% 以上,能实现毫秒级智能调控、双向电力流动,百万分之一秒内即可阻断电网波动;

适配性强:完美解决 AI 数据中心、新能源并网、电动汽车快充的痛点,配网侧接入后新能源消纳率可提升 15%-20%,AI 数据中心电力损耗减半;价值更高:以 Heron Link 为例,能为 1GW 规模 AI 数据中心每年节省超 2000 万美元电费,释放 70% 电气设备空间,多部署 15% 计算服务器,还能将电力系统部署周期从 12-18 个月缩短至 3-6 个月。

目前 SST 已被公认为未来电力领域的关键 “使能技术”,除 Heron Power 外,新加坡初创公司 Amperesand 也推出模块化 SST 解决方案,行业融资热度攀升,赛迪顾问预测 2030 年我国 SST 市场规模将突破 800 亿元,年复合增长率超 40%。当然,SST 现阶段仍有挑战:核心器件碳化硅成本高,单台价格是传统变压器的 3-5 倍;行业标准尚未统一,技术路线差异大。但业内普遍认为,随着碳化硅国产化率提升和规模化生产,3-5 年内 SST 成本将降至传统变压器的 1.5 倍以内,具备全面替代的经济性。

中国变压器行业:出海繁荣背后的三大核心挑战

过去两年,中国变压器行业迎来出海风口,凭借完整产业链、极致成本控制和快速交付能力,填补了全球产能缺口,订单爆满,但此次全球行业变革,让中国企业的深层问题暴露,面临三大严峻挑战:

一是技术路线的代际碾压风险:中国企业的优势集中在传统油浸式、干式变压器领域,拼的是铜铁原材料加工效率和规模效应,而在固态变压器的核心技术上存在明显短板:高压大功率碳化硅器件、高频磁材、复杂电力电子控制系统均被国际劲敌压制,半导体控制和系统集成能力更是弱项。若未来 3-5 年 SST 在高端场景大规模普及,传统变压器市场将被剧烈压缩,中国企业或将面临功能机时代诺基亚的困境。二是价值链的 “低端锁定” 困境:国际巨头已从 “卖设备” 转向 “卖系统、卖服务”,通过并购整合上下游,提供高附加值的全生命周期服务;而中国出口企业仍以 “卖单品” 为主,赚取的是加工制造的微薄利润。在 AI 数据中心、绿氢工厂等对稳定性要求极高的场景,客户更愿意为 “一站式解决方案的确定性” 支付溢价,中国企业若无法实现集成化、智能化,极易陷入价格战,被锁定在价值链底端。三是地缘政治与供应链重构的外部压力:Heron Power 强调 “美国制造”,HPS 打造 “北美 + 欧洲” 双循环,本质是欧美国家推动关键电力基础设施的供应链自主,“去中国化” 意图明显。随着欧美本土产能恢复和盟友体系整合,中国变压器出口的窗口期将大幅缩短,未来还将面临关税壁垒、技术标准封锁等问题,海外市场可能出现严峻收缩。

破局之路:中国企业换道超车的四大核心方向

危机中藏转机,中国变压器行业并非没有机会,关键在于跳出传统规模扩张的舒适区,实现技术和产业模式的双重革新,抓住最后的换道超车窗口,核心可从四大方向突破:

拥抱电力电子化,攻坚前沿技术:不再固守传统电磁感应技术,加大对固态变压器、柔性直流输电等前沿技术的研发投入;依托中国在新能源汽车、光伏逆变器领域的电力电子技术优势(如 IGBT、碳化硅模块规模化应用),实现跨界技术融合;借助国内半导体产业链崛起的契机,推动 SST 核心部件国产化,率先在国内庞大的数据中心和新能源场景实现 SST 商业化落地,拿下下一代电网的入场券。

从“卖产品” 到“卖系统”,整合产业生态:学习 HPS+AEG 的整合模式,通过并购或战略合作整合上下游资源,向上游延伸至电力电子控制、储能系统,向下游拓展至能源管理系统;打造 “变压器 + 储能 + PCS + 监控” 的一体化微电网解决方案,尤其在 “一带一路” 沿线国家,输出中国标准的智能微电网系统,而非单一设备。深耕绿氢与源网荷储,打造特色优势:绿氢是未来能源终极形态之一,大功率整流器是其核心瓶颈,而中国在电解槽制造和可再生能源装机量上全球领先,这是天然优势;变压器企业可开发适配绿氢制备的高效、低成本整流变压一体化设备,实现与氢能产业的深度融合,打造差异化竞争优势。构建软件定义能力,实现服务化转型:利用中国全球最大的数字应用场景和最丰富的数据资源,借助物联网、大数据、AI 技术,让变压器设备具备 “感知、思考” 能力;通过远程运维、预测性维护等服务,增加客户粘性,从一次性设备销售转向持续性服务收入,提升企业整体估值和行业竞争力。

行业终极趋势:电网的尽头不是铜铁,而是比特

Heron Power 的融资和 HPS 的并购,并非单纯的企业商业行为,而是全球能源互联网从 “模拟时代” 迈向 “数字时代” 的标志性事件。电力设备行业的竞争逻辑已彻底改变:过去的成功靠规模和成本,未来的生存则取决于技术和生态。

对于中国变压器行业而言,此次全球变革是一次生死考验,更是一次升级契机。若仅执着于传统产能的海外扩张,终将被新一代技术淘汰;若能以壮士断腕的决心投入技术创新,以开放的心态重构产业生态,从 “制造大国” 向 “技术强国” 转型,中国企业完全有能力成为全球下一代电力设备行业的 “领跑者”。而这场以固态变压器为核心的电力行业大变局,才刚刚开始。